Korupsi Korporasi Duta Palma Grup

JAKARTA, taxjusticenews.com: Beberapa hari yang lalu viral penggeledahan ruang staf Kominfo yang terbukti hoax.

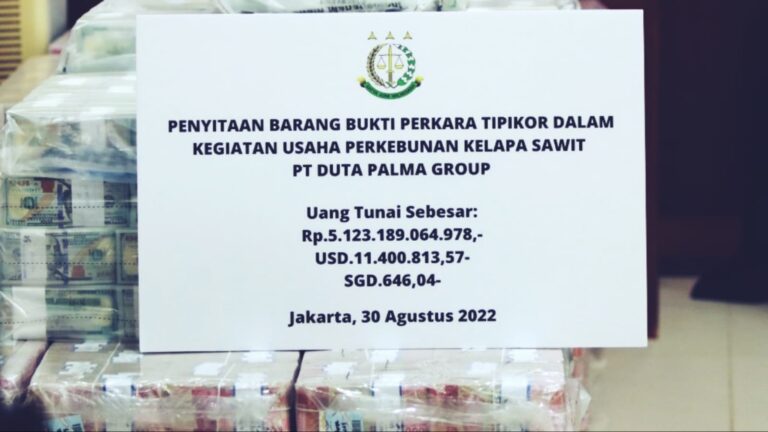

Yang betul menurut pihak kejaksaan adalah penggeledahan ruangan Duta Palma, perusahaan terintegrasi industri perkebunan kelapa sawit penghasil tandan buah segar (TBS) yang selanjutnya diolah menjadi produk minyak goreng beserta produk turunannya.

Bagaimana cara korporasi itu bisa menyimpan uang tunai sebegitu besarnya?. Hal ini bisa dijelaskan melalui Tax Accounting Equation (TAE) yang ditulis oleh Dr. Joko Ismuhadi Soewarsono, seorang praktisi perpajakan sekaligus akademisi yang ditemui di ruang kerjanya oleh tim fiskusnews grup, menyatakan bahwa TAE itu menjelaskan bahwa Wajib Pajak korporasi punya kecenderungan tidak melaporkan hasil penjualannya memanfaatkan transaksi tunai karena rumus TAE itu Revenues (Penjualan) berbanding terbalik atau memiliki hubungan secara terbalik dengan Labilities yaitu Revenues = (negatif) Liabilities. Pertanyaannya uang tunai sebegitu besarnya mau diapakan?. Uang tunai itu bisa dipastikan akan dimasukkan lagi ke sistem keuangan sebagai pelunasan utang (Liabilities) menjadi bentuk baru sebagai uang yang sah yaitu sebagai uang yang bersumber dari pencairan utang. Ini yang disebut skema back to back loan atau paralel loan.

Skenarionya nanti utang itu akan gagal bayar sehingga agunan uang tunai itu, yang mungkin akan disimpan dulu sebagai surat berharga, sertifikat deposito, promisory note yang dijadikan agunan utang modal kerja atau utang investasi.

Jadi jelas ini ada aspek perpajakannya, artinya uang tunai itu tidak dilaporkan sebagai penjualan (Revenues) tetapi dilaporkan sebagai pencairan utang (Liabilities) oleh Duta Palma. Seharusnya Direktorat Jenderal Pajak hadir sebagai salah satu otoritas mengambil hak pemajakannya atas uang tunai hasil penggeledahan Kejaksaan Agung sebesar 20 persen sesuai dengan tarif Pajak Penghasilan Badan, 11 persen sesuai tarif Pajak Pertambahan Nilai atas penyerahan Crude Palm Oil dan/atau minyak goreng beserta produk turunannya yang tidak dilaporkan, serta dilakukan uji Purpose Business Test atas skema utang nya, jika tidak lulus test bisa dikatakan bahwa skema ini dibuat tidak memiliki tujuan bisnis melainkan tujuan menggelapkan pajak sehingga bisa dikenakan sebagai objek Pajak Penghasilan Pasal 23 sebesar 20 persen sebagai Constructive Deviden (deviden terselubung). Total hak negara dalam bentuk pajak sebesar 51 persen, ini angka yang sangat besar belum termasuk sanksi kenaikan 400 persen.

Apalagi di ketentuan Pasal 38 jo. Pasal 39 UU KUP, baik alpa (culpa) maupun sengaja (dolus) yang dapat merugikan pendapatan negara ditafsirkan sebagai frasa delik korupsi, maka melalui perpajakan, Duta Palma bisa didakwa sebagai pelaku Tindak Pidana Perpajakan (Tipijak) sekaligus Tindak Pidana Korupsi (Tipikor) dengan Subjek Hukum Korporasi atau Corporate Criminal Liability, tanggung jawab pidananya dibebankan kepada korporasi sebagaimana tersirat di ketentuan Pasal 44C UU KUP.

Ilegal Economy Activity ini sebenarnya awalnya merupakan kegiatan legal sebagaimana beberapa hari yang lalu telah disampaikan Menteri Keuangan ada 2 (dua) jenis kegiatan Underground Economy, Shadow Economy atau Paralel Economy, namun Wajib Pajak menghindari pembayaran pajak sehingga yang semula kegiatan ini legal menjadi ilegal.

Dengan alat bantu analisis Laporan Keuangan, TAE yang ditulis Dr. Joko Ismuhadi Soewarsono, bisa disentuh the untouchable economy activity menjadi potensi ekonomi demi NKRI.

Reporter: Amanda Valerina