Kenapa dompet itu dilipet?

Jakarta-taxjusticenews: Kalau kita melihat dompet terbersit dalam benak kita, bagaimana awal mulanya kenapa dompet itu mesti dilipet? Kalau kita perhatikan lipetan dompet itu tergambar bentuk suatu T-account yang kita kenal dalam ilmu akuntansi. Di dalam dompet isinya biasanya ada uang, karu ATM, kartu Kredit dan dokumen identitas diri pemilik dompet itu, bisa berupa KTP, SIM, Kartu BPJS, Kartu-kartu lain keanggotaan komunitas organisasi. Jika diteliti dan diamati kita baru menyadari bahwa “T-account Wallet” itu berisi harta kekayaan kita, berupa uang tunai, check atau giro, dan dokumen keanggotaan komunitas yang kita biayai, kita keluarkan uang untuk memperolehnya.

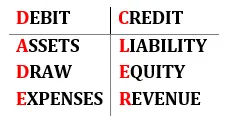

Dalam ilmu akuntansi kita kenal akun-akun utama dalam laporan keuangan yang agar mudah dihafal kita sebut saja sebaga DC.ADE.LER yang merupakan kependekan dari Debit-Credit dari Assets (Kekayaan), Draw (Deviden), Expenses (Biaya) dari sisi debit akun balance sheet, serta Liability (Utang) , Equity (Modal Usaha) dan Revenue (Pendapatan) di sisi credit akun balance sheet.

Jadi dompet kita itu adalah bentuk T-account yang sederhana yang berisi uang tunai (cash on hand), ATM (cash on bank), dokumen-dokumen penting identitas kita yang kita peroleh dengan mengeluarkan uang (biaya yang dikapitalisir) itu sisi debit (kiri lipatan dompet), sisi sebelah kanan lipatan dompet bisa dipastikan ada Kartu Kredit (Liabilitiy), Equity itu diri kita sebagai makhluk hidup yang berakal yang setiap hari mencari rejeki dalam bentuk Gaji, Tunjangan, Fee dan lain-lain (Revenues).

Ada suatu istilah yang menyebut bahwa Cash is King, Uang adalah Raja, yup.. kalau dipikir-pikir ada benarnya, suatu usaha meskipun dalam suatu akhir periode akuntansi yang menyatakan untung atau laba, namun apabila Cash Flow nya kurang bagus, maka usahanya juga akan tersendat-sendat. Cash itu ada bermacam-macam bentuk nya, Cash on Hand, Cash on Bank serta kredit komitmen yang telah diperjanjikan kepada kita yaitu suatu kredit cerukan atau overdraft yang biasa kita menamakan kartu kredit. Lantas apa beda kartu ATM dengan kartu Credit? Kartu ATM bisa kita gunakan manakala ada saldo uang yang tersisa di bank, sedangkan Kartu Credit itu bisa kita gunakan kapan saja meskipun tidak ada saldonya dengan catatan komitmen bank dengan kita masih berlaku.

Oleh karena itu kalau kita bicara Rekening Bank, ada Rekening Bank sisi Debit Neraca yang bisa berupa Cash On Bank (Tabungan), Deposito, Giro dan lain sebagainya yang sifatnya likuid atau gampang di-uang-kan, dan ada Rekening Bank sisi Credit Neraca, yaitu uang di dalam bank berupa komitmen bank untuk memberikan pembiayaan kepada kita, bisa berupa Kredit Modal Kerja dan lain sebagainya yang setiap saat bisa kita gunakan.

Rekening bank sisi credit ini biasanya kita sebut Rekening Cerukan, Rekening Overdraft yang sebenarnya ini adalah akun yang biasa kita kenal dalam system akuntansi di Indonesia yaitu akun utang. Namun akun ini memiliki perilaku atau karakteristik mirip dengan Clearing Account, Temporary Account, Intermediary Account ataupun ada yang menamai sebagai Laundering Account. Kenapa disebut demikian? Karena akun ini hanya sebagai akun perantara yang bersifat sementara sebagai bridging ke akun sesungguhnya (akun tujuannya). Misalnya kita kenal akun sementara IR/GR, yaitu akun sementara yang menjembatani antara akun Pembelian Bahan Baku dengan Akun Persediaan Bahan Baku.

Disini letak uniknya akun Bank Overdraft sebagai Clearing Account yang bisa dimanfaatkan sebagai celah menghindarkan atau menggelapkan pajak dengan tidak melaporkan hasil penjualan yang sebenarnya. Jurnal akuntansi yang seharusnya uang hasil penjualan di jurnal berikut:

Kas XXXXX

Penjulan XXXXX

Namun dijurnal dengan cara yang salah yaitu:

Kas XXXXX

Utang Cerukan XXXXX

Utang Cerukan XXXXX

Utang Afilia XXXXX

Jurnal yang disembunyikan:

Utang Afiliasi XXXXX

Uang Muka Penjualan XXXXX

Uang Muka Penjualan XXXXX

Penjualan XXXXX

Ini adalah upaya pengelabuan yang seharusnya uang yang diterima berasal dari penjualan merupakan objek pajak, namun dilakukan reklasifikasi (reversal journal) sehingga menjadi bentuk baru dengan karakter baru sama sekali (recharacterisasi) menjadi uang itu bersumber dari utang affiliasi yang bukan objek pajak, yang mulanya berasal dari utang bank yang dilunasi oleh Perusahaan afiliasinya, apakah itu Perusahaan distributornya atau Perusahaan lini berikutnya dengan dalih sebagai system pembukuan Cash Pooling.

Jadi jelas itu jurnal akhir dari beberapa layer jurnal, jurnal akhirnya menjadi:

Kas XXXXX

Utang afilia XXXXX

Karena memang sesuai dengan Tax Accounting Equation (TAE) yang dikarang oleh penulis dengan rumusan: Revenues = Expenses + Assets – Liabilities, yang menunjukkan bahwa Revenues atau Income yang sejatinya merujuk kepada net income yang selain bisa digunakan untuk konsumsi (expenses) dan/atau menambah kekayaan (Assets) Wajib Pajak juga bisa digunakan untuk membayar (melunasi) Utang (Liabilities). Oleh karena itu penulis sebagai bagian komponen anak bangsa mengusulkan agar rumusan bunyi ketentuan Pasal 4 ayat (1) Undang-undang PPh Nomor 7 tahun 1983 sebagaimana telah diubah terakhir dengan UU Nomor 36 tahun 2008 tentang Pajak Penghasilan, yang semula berbunyi “Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun, termasuk :” diubah menjadi:

“Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan atau untuk mengurangi beban hutang Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun, termasuk :”

Inilah White Collar Crime yang dilakukan orang-orang pintar dalam ilmu akuntansi keuangan. Demi NKRI Harga Mati, Jangan Lakukan Ini Lagi. (jis).

Jakarta, 24 Februari 2024

Joko Ismuhadi Soewarsono*)

*) Penulis adalah seorang doctor dalam ilmu hukum pidana perpajakan dan doctor candidate dalam ilmu akuntansi.